INHALTSVERZEICHNIS

1. Welchen Sinn/ welches Ziel hat eine Liquiditätsplanung überhaupt?

Du fragst dich vielleicht, wozu du eine Liquiditätsplanung Vorlage benötigst? Vielleicht gehörst du auch zu den Unternehmern, die bisher keine Liquiditätsplanung gebraucht oder sich darum gedrückt haben. Solange ausreichend Geld auf dem Konto ist, drückt der Schuh bei den meisten Unternehmen nicht. Doch sobald das Geld knapper wird, ist der Zeitpunkt für eine Liquiditätsplanung gekommen.

Falls durch die wirtschaftlichen Veränderungungen der letzen Monate deine finanziellen Reserven aufgebraucht sind, wird es höchste Zeit, mit dem Thema Liquiditätsplanung zu starten. Wenn du jetzt auf der Suche nach einer Anleitung für eine Liquiditätsplanung-Vorlage bist, dann ist unser Beitrag genau richtig für dich.

Reden wir zuerst über den Sinn bzw. das Ziel der ganzen Sache.

Grob gesagt: Die Liquiditätsplanung soll dir im 1. Schritt zeigen, wieviel Liquidität (Bargeld + Kontoguthaben) du am Ende der zukünftigen Wochen oder alternativ auch am Ende der zukünftigen Monate jeweils übrig hast, bzw. ob dir Geld/Liquidität fehlen wird.

Im nachfolgenden Screenshot unserer Liquiditätsplanung-Vorlage siehst du das (zusammengefasste) Ergebnis einer Liquiditätsplanung für 8 Wochen. Hier steht bei 2 Wochen eine grüne Zahl (Geld vorhanden) und bei 6 Wochen eine rote Zahl (Geld fehlt).

Im nachfolgenden Screenshot siehst du das (zusammengefasste) Ergebnis einer Liquiditätsplanung für 8 Wochen. Hier steht bei 2 Wochen eine grüne Zahl (Geld vorhanden) und bei 6 Wochen eine rote Zahl (Geld fehlt).

Vorlage Liquiditätsplanung | Download

Sobald also deine Liquiditätsplanung wie in unserem Beispiel Minusbeträge (rot) anzeigt, besteht akuter Handlungsbedarf.

Wenn du den Handlungsbedarf erkannt hast, dann wirst du in einem 2. Schritt verschiedene Maßnahmen mit dem Ziel prüfen und durchsetzen (weiter unten mehr), dass danach alle Wochen/Monate passen. In unserem Beispiel sind die nächsten 8 Wochen positiv/grün – es wird dann also genug Liquidität vorhanden sein.

Vorlage Liquiditätsplanung | Download

Der Sinn der Liquiditätsplanung besteht also im Ermitteln deiner Liquiditätsentwicklung und bei Bedarf der Beschaffung zusätzlicher Liquidität, um Zahlungsschwierigkeiten bzw. Zahlungsengpässe zu vermeiden.

2. Welche Informationen bzw. Daten gehören in eine Liquiditätsplanung?

Für deine Liquiditätszahlung brauchst du nur die Geldeingänge sowie die notwendigen Geldausgänge auf deinem Konto oder bar (falls das in deinem Business ein Thema ist) zu betrachten.

Einfach ausgedrückt – alles was den Saldo deines Geschäftskontos ansteigen oder fallen lässt.

Wenn du einen Auftrag erhalten hast, der in 6 Monaten beginnt, dann ist das zwar schön, doch für die Liquiditätsplanung der nächsten 6 Monate uninteressant. Ausnahme hierbei: Zahlt dir dein Auftraggeber vorab eine Anzahlung innerhalb der nächsten 6 Monate, dann fließt Geld auf dein Konto und dann interessiert dich diese Anzahlung für deine Liquiditätsplanung.

Da bei der Liquiditätsplanung die Ein- und Auszahlungen (Konto oder bar) betrachtet werden, sind bei der Liquiditätsplanung für dich nicht die Nettobeträge, sondern Bruttobeträge – sowohl bei den Einnahmen als auch bei den Ausgaben wichtig.

Zusätzlich solltest du Tilgungsraten und deine Privatentnahmen (bei Einzelfirmen/ Personengesellschaften) berücksichtigen. Beide Positionen haben in deiner Gewinnermittlung nichts verloren. Für die Liquiditätsplanung sind sie jedoch wichtig, da jeweils Geld von deinem Geschäftskonto abfließt.

Aus einem ähnlichen Grund ist AfA (Abschreibung) kein Thema, da hier kein Geld zu oder abfließt. Notwendige Anschaffungen jedoch (für die AfA gebildet wird) sind in der Liquiditätsplanung zu berücksichtigen, da du sie bezahlen musst (bar oder über dein Konto).

Neben den genannten Positionen ist dein Kontostand wichtig und vorhandene Dispo- oder Kreditlinien.

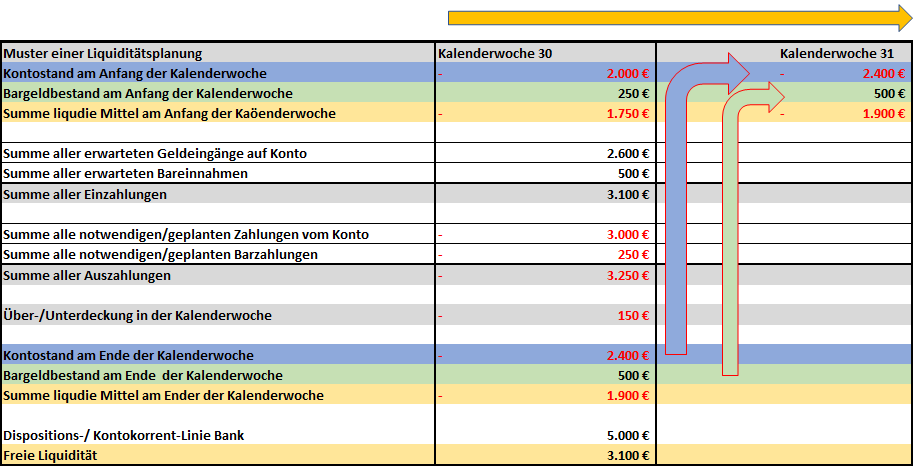

3. Aufbau einer einfachen Liquiditätsplanung

Grundsätzlich ist die Struktur einer Liquiditätsplanung sehr einfach.

Du betrachtetest am Anfang der Woche:

Kontostand + Bargeldbestand

+ zzgl. alle erwarteten Geldeingänge auf dem Konto

+ zzgl. alle erwarteten Bar-Einnahmen

– abzgl. alle erwarteten/geplanten Geldausgänge vom Konto

– abzgl. alle erwarteten/geplanten Bar-Ausgaben

_______________________________________________________________

= Kontostand + Bargeldbestand am Ende der Woche

+ freier Anteil der Dispolinie

= verfügbare Liquidität am Ende der Woche

Du erkennst also, ob am Ende der Woche eine freie Liquidität vorhanden ist oder ob Liquidität fehlt. Diese Planung wird dann für die nächsten Wochen weitergeführt.

Nachfolgend der Musteraufbau einer Liquiditätsplanung-Vorlage als Excel-Screenshot:

Vorlage Liquiditätsplanung | Download

Wir empfehlen dir die nächsten 8 bis 12 Wochen Wochenweise zu planen. Danach kannst du monatsweise – mindestens für ein Jahr- weiter zu planen.

4. So füllst du deine Liquiditätsplanung aus.

Jetzt geht es darum, dass du alle Eingangs- und Ausgangszahlungen je Woche ermittelst und du zunächst die kommenden 8 bis 12 Wochen planst.

Wir empfehlen dir dazu eine einfach eine Exceltabelle zu nutzen.

Schau dir dazu jede einzelne Ausgangsrechnung an. Auf deinen Ausgangsrechnungen ist die Fälligkeit vermerkt. Wenn du von einer pünktlichen Zahlung ausgehen kannst, dann trag den Bruttobetrag in deiner Excel-Tabelle in der Woche der Zahlungsfälligkeit ein

Hast du Skonto eingeräumt und dein Kunde zahlt üblicherweise mit Skonto, dann trage den Zahlungseingang in die entsprechende Woche ein. Ziehe vom Bruttobetrag gleich den Skontobetrag ab.

Haben sich Kunden bei dir gemeldet und um eine spätere Zahlung gebeten, dann berücksichtige den Termin, den du mit ihnen vereinbart hast – ggf. in mehreren Teilbeträgen.

Hast du Mahnungen versendet, dann setze dich mit deinen Kunden in Verbindung und kläre, wann sie zahlen können, und versuche eine verbindliche Vereinbarung mit ihnen zu erreichen.

Wenn sich Kunden schon ewig nicht gemeldet haben und du aufgrund der Informationen erstmal kein Geld zu erwarten hast, dann rechne nicht mit diesen Zahlungseingängen. Du kannst deinen Anwalt oder ein Inkassobüro beauftragen oder erstmal eine weitere Mahnung schreiben, berücksichtige aber in den kommenden Wochen nicht diesen Betrag in deiner Liquiditätsplanung.

Wenn du mit den Ausgangsrechnungen fertig bist, nimm dir die Eingangsrechnungen vor. Die Beträge, die abgebucht werden, trage in die Wochen ein (brutto), in denen abgebucht wird. Das Gleiche machst du mit Tilgungsraten, den Umsatzsteuerzahlungen des Finanzamtes, Einkommens-/Körperschaftssteuer-/Gewerbesteuervorauszahlungen, Krankenkassen etc.

Nach den Lastschriften geht’s an die Überweisungen. Trage die Bruttobeträge in den Wochen ein, wann die Rechnungen fällig sind. Hast du bereits Ratenzahlungen oder Stundungen vereinbart, dann nimm die Teilbeträge bzw. die neuen Fälligkeiten und trage das in deine Excel-Tabelle ein.

Wenn du fertig bist, kannst du für jede der kommenden Wochen die Einzahlungen und die Auszahlungen summieren.

5. Wie soll ich eine Liquiditätsplanung erstellen, wenn ich meine Umsätze der nächsten Monate nicht kenne?

Nach den kommenden 8-12 Wochen geht es an die kommenden Monate. Nach einigen Wochen ist es nicht mehr sinnvoll ist, jede einzelne Woche zu planen, da du das für die Zukunft dann nicht mehr so genau eingrenzen kannst.

Für die Zeit nach den nächsten 8-12 Wochen kennst du einige Daten (Umsatz, einige Kosten) sicher noch nicht. Daher greifst du am besten auf deine Umsatz- und Kostenplanung zurück, aus der du deine zukünftigen Geldeingänge sowie die Geldausgänge ableiten kannst.

Notiere dir die Ein- und Ausgänge auf Monatsbasis und du hast am Ende eine Excel-Tabelle, die für die nächsten Wochen und Monate die Ein- und Ausgänge und auch Kontostände und freie Dispo- bzw. Kreditlinien ausweist.

Der Übergang von Wochen auf Monate ist dabei ganz einfach. Du beendest deine Wochenweise Betrachtung in einer Kalenderwoche am Monatsende (hier im Beispiel Ende der 32. KW – also Ende Juli) und in der nächsten Spalte steht dann der beginnende Folgemonat (im Beispiel hier der August).

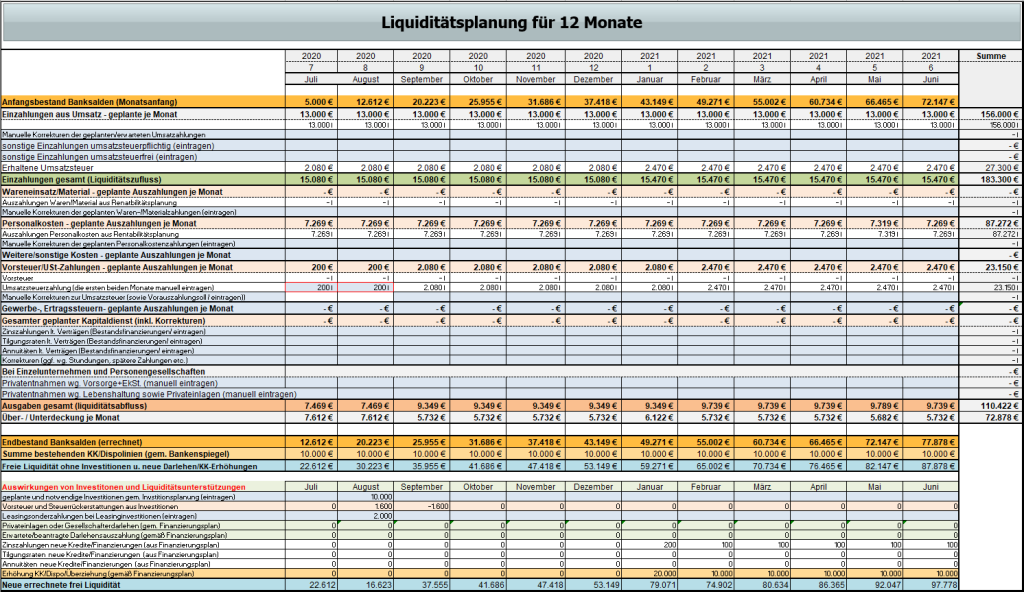

6. Wie sieht eine komplette Liquiditätsplan Vorlage aus?

Wir haben dir mal den kompletten Liquiditätsplan aus unserem Planungstool für 1 Jahr abgebildet. Diesen Plan kannst du deiner Bank vorlegen. Für einen Kreditantrag bei der Bank reicht der Plan auf Monatsbasis genauso wie du ihn hier siehst.

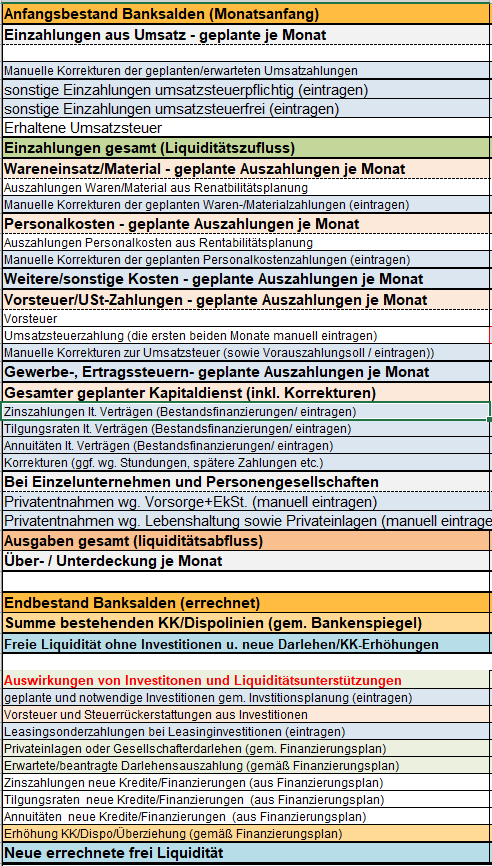

Nachfolgend die Beschriftung (größer), damit du siehst, wie die Zeilenbeschriftungen lauten.

Vorlage Liquiditätsplanung | Download

Dieses Beispiel ist aus unserer Liquiditätsplanung-Vorlage.

7. Was kann ich machen, wenn der Liquiditätsplan zeigt, dass Geld fehlt?

Der Liquiditätsplan soll dir helfen, den Überblick zu behalten und dir auch den Umfang an fehlender Liquidität aufzeigen, die du zur Vermeidung von Zahlungsschwierigkeiten für dein Unternehmen „beschaffen“ musst.

Nachfolgend listen wir dir wirksame Möglichkeiten auf. Wir unterscheiden hierbei nach Möglichkeiten mit und ohne Unterstützung (d)einer Bank.

Liquidität ohne Banken verbessern:

- Verhandle mit deinen Geschäftspartnern eine spätere Zahlung deiner zu begleichenden Rechnungen (Stundung) oder eine Ratenzahlung

- Sprich mit Krankenkassen und/oder Finanzamt oder deiner Gemeinde (Gewerbesteuer) über Stundungsmöglichkeiten oder einen Abzahlungsbescheid (Raten)

- Versuche mit deinen eigenen Kunden schnellere Zahlungen zu vereinbaren (Skonto anbieten, ggf. auch noch nachträglich)

- Biete deinen säumigen Kunden Teilzahlungen an (Ratenzahlung)

- Den Umsatz durch kurzfristige wirkende Maßnahmen ankurbeln (Preisnachlässe, Postenabverkäufe)

- Eigene Reserven als Privateinlage ins Unternehmen einzahlen (Personengesellschaften) oder als Kapitaleinlage bzw. Gesellschafterdarlehen einbringen (Kapitalgesellschaften)

- Verwandte/Freunde/Investoren finden, die dir einen Kredit geben oder dich an deinem Unternehmen beteiligen

- Einen neuen Geschäftspartner finden, der sich an deinem Unternehmen (mit Geld) beteiligt und zukünftig mit dir zusammen dein Unternehmen führt

- Wenn du Mitarbeiter hast, könntest du Geld von deinen Mitarbeitern über ein Darlehen erhalten

- Beteilige deine Mitarbeiter am Unternehmen indem du Anteile verkauftst

Liquidität mit Banken verbessern:

- Sprich mit allen Banken über zeitweise Raten-/Tilgungsaussetzung (Zinsen werden meistens trotzdem verlangt – achte darauf, dass die ausgesetzten Raten ans Ende der Laufzeit „drangehängt“ werden und nicht sofort nach Ende der Stundung in kurzer Zeit nachzuzahlen sind – es sei denn, du willst das tatsächlich so)

- Beantrage die Erhöhung der Dispo-/Kontokorrentlinie bei deiner Bank

- Beantrage ein Liquiditätshilfedarlehen (Betriebsmitteldarlehen) bei deiner Bank

- In manchen Bundesländern können auch Förderdarlehen direkt bei der Förderbank des Landes beantragt werden

Vorlage Liquiditätsplanung | Download

Mehr zum Thema Kreditantrag kannst du in unseren Blogartikeln zum Thema ‚Kreditantrag wie ein Profi stellen‘ nachlesen.

Benötigst du Unterstützung?

Wenn du Fragen zu deiner Unternehmenssituation hast, dann vereinbare mit uns ein kostenloses Strategiegespräch.

Wir klären im Gespräch:

- ob und in welchen Bereichen wir aufgrund deiner geschilderten Unternehmenssituation Problembereiche erkennen

- wie wir dich bei der Verbesserung unterstützen können

Du kannst dann entscheiden, ob du mit uns zusammenarbeiten möchtest.